国民会議という名の時間稼ぎ ── 高市政権が"やらない理由"を発注する仕組み

レストランで注文だけして、財布を忘れた人

あなたが友人とレストランで食事を取ります。

メニューを開くなり、友人はこう言いました。「前菜はこれ、メインはあれ、デザートも頼もう」。合計1万円のフルコース。あなたが「お金は?」と聞くと、友人はこう答えます。

「大丈夫、あとで財布を届けてもらうから」

届けてくれるのは誰か。届く保証はあるのか。そもそも財布の中身は足りるのか。── 何も決まっていない。でも注文だけは済んでいるのです。

高市政権の経済政策は、この友人によく似ています。

「注文」の中身

| 政策メニュー | 年間コスト | 期間 | 合計 |

|---|---|---|---|

| 食品消費税ゼロ税率 | 約4.8兆円 | 2年間 | 約9.6兆円 |

| 給付付き税額控除(1人4万円案) | 約3.6〜5兆円 | 恒久 | 毎年 |

| 既存の減税パッケージ(暫定税率廃止・高校無償化・給食費無償化) | 約1.4兆円 | 恒久 | 毎年 |

最初の2年間に限っても、年間10兆円規模の「注文」です。日本のGDP(約640兆円)の1.5%以上。ちなみに防衛費の増額議論が「年間1〜2兆円をどう捻出するか」で大騒ぎになったことを思い出してください。その5倍以上の金額を、具体的な財源なしに「注文」しているのです。

「財布」の中身を確認してみよう

高市首相は「赤字国債に頼らなくても財源を手当てできる」と繰り返します。挙げられている財源候補を、ひとつずつ確認してみます。

① 租税特別措置の縮小(総額9.5兆円のうち)

租特とは、特定の業界や企業に認められた「特別な減税」のこと。研究開発減税、設備投資減税、賃上げ税制などが含まれる。

一見、大きな財源に見えます。ですが、租特の多くは特定の業界団体と政治家が長年かけて築いた「聖域」です。民主党政権の事業仕分けの際も、租特の本丸には踏み込めなかったのです。

仮に大企業向け賃上げ税制を廃止しても、捻出できるのは数千億円規模にすぎません。年間10兆円には遠く及ばないのです。

② 補助金の見直し(約4.7兆円)

産業向け補助金を削る案は、その多くが高市政権自身が「成長分野」として重視する半導体やエネルギー関連です。自分で重要と言っている分野の予算のどこを削るのでしょうか?

③ 外為特会の剰余金(約5.3兆円)

為替介入の原資として確保されている資金です。円安が進行している局面で、為替介入の「弾薬庫」を減税の財源に流用できるのか。仮に使ったとしても、これは一度きりの財源であり、恒久的な給付付き税額控除の原資にはなりません。

④ 日本版DOGE

……これについては、次の章で詳しく見てみます。

解体された手本をコピーする国

2025年11月25日、高市政権は「日本版DOGE」を設置しました。

その2日前の11月23日、ロイター通信は米国のオリジナルDOGE(政府効率化省)が事実上解体されたと報じています。

イーロン・マスク氏が率いた米国DOGEは、当初2兆ドル(約310兆円)の歳出削減を掲げましたが、実績として主張しているのはその1割の約2,140億ドル。しかもこの数字自体が過大評価との指摘が多く、法的権限の欠如、利益相反、強権的手法── 問題だらけのまま、わずか10ヶ月で解散しました。

日本版DOGEは、この「失敗のコピー」なのでしょうか。

日本版DOGEの中身

| 項目 | 米国DOGE | 日本版DOGE |

|---|---|---|

| 体制 | 大統領直結・マスク氏主導 | 官房長官指揮下・約30名の兼務職員 |

| 削減目標 | 2兆ドル(→結局1割主張) | 金額目標なし |

| 独立性 | 大統領直結だが法的根拠なし | 財務省主導(主計局・主税局と連携) |

| 結果 | 10ヶ月で解体 | 2026年春に着手予定(成果未定) |

東京新聞はこう見出しをつけています。「担当者みんな掛けもちで、税のムダを点検できるの?」

約30名の兼務職員。金額目標なし。財務省の枠組みの中で活動。これで年間数兆円の財源を捻出するのは、控えめに言って非現実的です。

そして民主党政権の事業仕分けも、米国DOGEも、日本版DOGEも、共通する失敗パターンがあります。「やってる感」は出せるが、構造は変えられないということです。

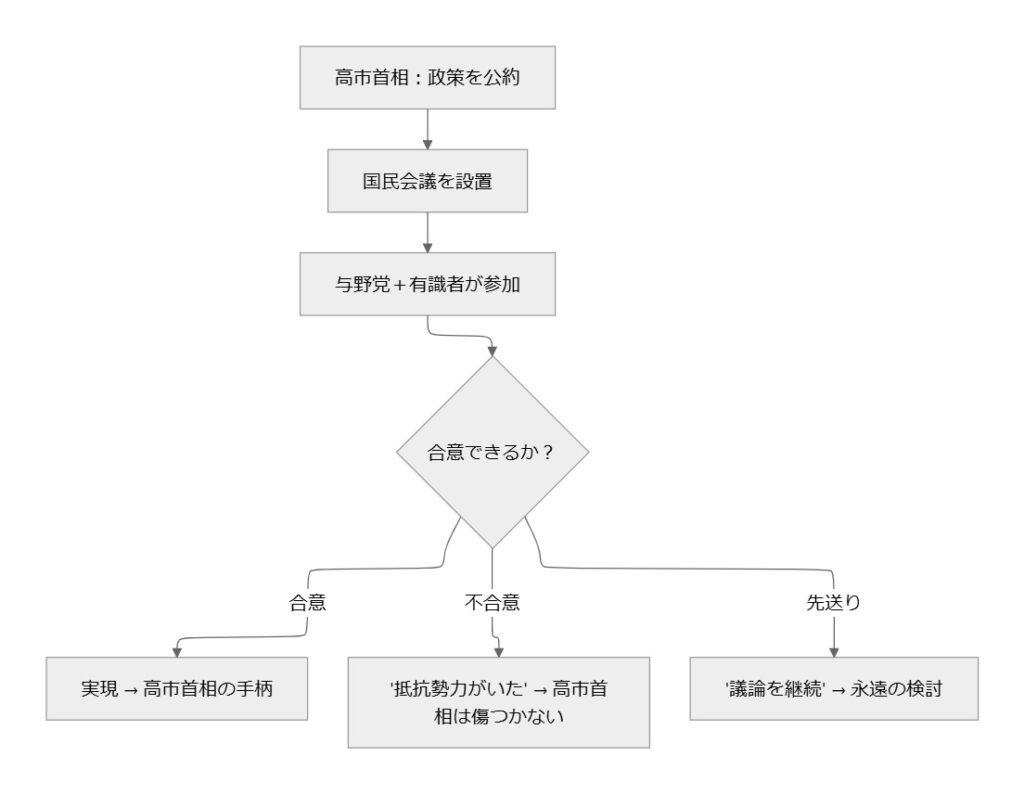

「国民会議」── 責任を全員でシェアする装置

ここからが本題です。

高市首相は、食品消費税ゼロも給付付き税額控除も、その具体的な制度設計は「国民会議」で議論するとしています。超党派の議員と有識者が参加する場です。

一見、民主的で開かれた議論の場に見えます。ですが、この構造を冷静に見ると、極めて巧妙な「責任分散装置」であることに気づきます。

構造を図解する

ポイントはこうです。

政策が実現すれば → 高市首相の功績。

実現しなければ → 「国民会議で合意が得られなかった」「抵抗勢力がいた」。

どちらに転んでも、高市首相本人は傷つかない設計になっています。

そもそも「国民会議」は必要なのか?

根本的な疑問があります。

2026年2月8日の第51回衆院選で、自民党は単独で衆議院の3分の2を超える議席を獲得しました。3分の2とは、憲法改正の発議すら可能な「超多数」です。通常の法案であれば、参議院で否決されても衆議院で再可決できる。つまり、与党だけで何でも通せる状態にあるのです。

消費税の税率変更も、給付付き税額控除の制度創設も、必要なのは法律の改正だ。3分の2の議席があれば、野党の賛成がなくても成立する。では、なぜ「超党派の国民会議」が必要なのか?

答えは明白で、必要ないからです。

国民会議が必要なのは、政策を「実現するため」ではありません。政策が「実現しなかったとき」のためなのです。与党単独で法案を通せるのに、あえて野党を巻き込む。それは合意形成のためではなく、失敗したときの責任を分散させるためです。

本気で実現する気があるなら、政府が制度設計をし、与党が法案を提出し、3分の2の議席で可決する。それだけでいいのです。歴代政権は、郵政民営化も安保法制も消費税増税も、批判を覚悟のうえで与党の力で通してきた。

3分の2の議席を持ちながら「国民会議で議論する」と言うのは、誤魔化しでしかないのです。

既視感のある風景

2012年、民主党政権の野田首相は「社会保障と税の一体改革」を掲げ、自民党・公明党との3党合意を成立させました。あのときも「超党派の議論」が行われました。

結果、何が残ったか。消費税増税(5%→8%→10%)だけが実行され、社会保障の抜本改革は先送りされました。

「超党派の国民会議」は、日本政治において「決めないための会議」の異名を持ちます。全員が参加し、全員が責任を負い、結果として誰も責任を取らないのです。

「つなぎ」のつなぎ先は、いつ来るのか

高市首相は、食品消費税ゼロを「給付付き税額控除導入までのつなぎ」と明言しています。

この「つなぎ」という言葉は便利です。「本命の政策が来るまでの一時措置ですよ」という含みがある。国民は「ああ、本命がちゃんと来るんだな」と安心します。

つなぎ先の給付付き税額控除について、政府が示しているスケジュールはこうです。

- 2026年1月:国民会議設置

- 2026年夏:骨太の方針に反映

- 2027年度:制度導入を目指す

では、同種の制度を導入した他国は、実際にどれだけの時間を要したのでしょうか。

他国の「実績」を見る

| 国 | 制度 | 構想から稼働まで | コスト | 現在の課題 |

|---|---|---|---|---|

| 🇬🇧 英国 | ユニバーサルクレジット | 18年(2010年→2028年完了予定) | 約29億ポンド(約5,500億円) | 度重なるシステム刷新、受給遅延 |

| 🇺🇸 米国 | EITC(勤労所得税額控除) | 1975年導入(50年運用) | 年間約720億ドル | 誤支給率**約25%**が未解消 |

| 🇰🇷 韓国 | 勤労奨励税制(EITC型) | 構想から導入まで約10年(2000年代初頭に議論開始→2009年施行) | ─ | 対象範囲の段階的拡大に10年以上 |

いずれの国も、所得捕捉のためのインフラ整備、既存の社会保障制度との統合、システム開発に10年単位の時間を費やしています。これは予測ではなく、実績です。

日本の場合、マイナンバーによる所得捕捉体制の整備、既存の給付制度(児童手当・生活保護・住民税非課税世帯向け給付金)との整合性確認、システム開発が必要になります。政府はこれらを「2027年度」に完了させるとしていますが、どの国の事例よりも短い期間です。その根拠は、まだ示されていません。

つなぎの構造を整理する

消費税ゼロ(つなぎ) → 給付付き税額控除(本命)→ でも本命は「国民会議で議論中」→ 議論の結論は「骨太の方針」で → 骨太の方針は「検討を継続」で → つなぎのつなぎ先のスケジュールには、根拠がない

野村総合研究所の木内登英氏は、こう指摘しています。

「最終的には食料品の消費税率を2年間ゼロという政策は実現しない可能性もあるのではないか」

そして、食品消費税ゼロが実現しなければ、「つなぎ」も「つなぎ先」も両方消えます。残るのは国民会議の議事録だけです。

市場はすでに「答え」を出している

政治家が言葉で曖昧にできることを、市場は数字で裁きます。

2026年1月以降、日本の長期金利は上昇し、円安が進行しています。ベッセント米財務長官は1月21日、日本の財政政策について「彼らは市場を落ち着かせるための発言をし始めるだろう」と述べました。外国の財務長官が他国の財政規律に言及するのは、外交上かなり異例のことです。

政府債務残高は2025年末時点で1,342兆円と過去最大を更新しています。この状態で年間10兆円規模の減税・給付を、具体的な財源なしに実行すれば何が起きるのでしょうか。

金利上昇 → 住宅ローン負担増。円安 → 輸入物価上昇 → インフレ加速。

「国民の生活を楽にする」はずの政策が、結果的に国民の生活を苦しくします。これはパラドックスではありません。財源の裏付けのない政策がたどる、ごく当然の帰結なのです。

では、何が本当に必要なのか

給付付き税額控除そのものは、良い政策です。

IMFもOECDも日本への導入を推奨しています。経済学者の74%が賛成しており、消費税の一律減税よりも、低所得層へのターゲットを絞った支援の方が「1円あたりの効果」は高いのです。

問題は、政策を実現する気があるのかどうかなのです。

実現するには、次のポイントが必要です。

- 財源の具体的な数字を示す ── 「租特の見直し」ではなく、「どの租特を、いくら削るのか」

- 国民会議ではなく、政府の責任で制度設計を行う ── 超党派の合意形成は結果であって、前提ではない

- 食品消費税ゼロと給付付き税額控除の優先順位を明確にする ── 両方は無理。どちらかを選ぶ覚悟

- 導入までの現実的なタイムラインを示す ── 英国の18年は極端としても、「2027年度」は楽観的すぎる

しかし、どれひとつとして、今の高市政権は示していません。

おわりに ── 「やらない理由」を発注する政治

国民会議とは、政策を議論する場ではない。「やらない理由」を与野党全員で書くための共同作業場だ。

選挙で大きな約束をする。国民会議を設置する。超党派で議論する。結論は出ない。「合意が得られなかった」「財源の調整が必要」「引き続き検討する」。

このサイクルを、日本の政治は何度繰り返してきたでしょうか。

高市政権の支持率は約66%(2026年2月時点)。国民はまだ期待しています。ですが、その期待に応えるための具体的な財源、具体的なスケジュール、具体的な責任の所在は、いまだに示されていません。

国民会議の議論がいつ結論を出すのか。出なかった場合、誰が責任を取るのか。この問いに答えられる人は、政権の中にもいないのではないでしょうか。